开云kaiyun体育 当地时期 12 月 11 日,好意思国生意代表办公室(USTR)发布晓示称,自 2025 年 1 月 1 日起,将依据" 301 条件"(即好意思国" 1974 年生意法案"中第 301 条干系生意不公说念的条件)对中国出口的太阳能光伏多晶硅(即硅料)、硅片征收 50% 的关税,算上此前 9 月 27 日已奏效的将中国太阳能光伏电板及组件出口关税上调至 50% 的法子,中国在人人产能占比超冒失的光伏四大主材居品,齐将辞世界第二大光伏市景观临至少 50% 的高额关税。 天然

开云kaiyun体育

开云kaiyun体育

当地时期 12 月 11 日,好意思国生意代表办公室(USTR)发布晓示称,自 2025 年 1 月 1 日起,将依据" 301 条件"(即好意思国" 1974 年生意法案"中第 301 条干系生意不公说念的条件)对中国出口的太阳能光伏多晶硅(即硅料)、硅片征收 50% 的关税,算上此前 9 月 27 日已奏效的将中国太阳能光伏电板及组件出口关税上调至 50% 的法子,中国在人人产能占比超冒失的光伏四大主材居品,齐将辞世界第二大光伏市景观临至少 50% 的高额关税。

天然开云kaiyun体育自 2011 年好意思国针对中国光伏发起"双反"走访以来,径直向好意思国出口光伏居品的模式就险些处于停摆景色,但新一轮" 301 关税"如故能折射出生意环境日益严苛的近况。而且,事情远不啻于此,好意思国对东南亚光伏产能的关税豁免通路也在本年关闭,新一轮东南亚"双反"走访亦在进行之中,四肢中国光伏产能现在最伏击的转口地,干系举措对光伏中企的打击失色国径直加征关税还要大。

四肢新能源发电行业备受防止标另一新兴赛说念,新式储能的日子看起来要好过一些:由于好意思国脉土繁重产能储备,对中国储能电板征收 25% 关税的举措被设定在 2026 年落地,中企外洋产能也未遭逢如东南亚光伏般地要紧打击。不外,储能老牌企业科陆电子储能外洋业务中心总司理张韶文对钛媒体 APP 示意,中国新式储能现在的发展旅途跟当年的光伏雷同,只不外速率更快,可能短时期内就履历了光伏走了数年的路,而好意思国对中国光伏施加过的多样走访和限定,大概率也会在储能行业中复现。闸门终会落下,而局内东说念主拼的是谁能收拢窗口期探索出可行的支吾状貌和发展模式。

2024 年,光伏、储能的日子绝算不上好过,在国内深受"价钱战"之累,主业增长停滞以至出现大面积亏蚀,而出海的风波也尤其凶猛,前路充满未知。但不管奈何,走向外洋,仍被视为走出困境、更进一竿的势必选项。

增长的罗网

字据 12 月 15 日在京召开的 2025 年寰球能源责任会议清楚的最新数据,适度 2024 年底我国光伏发电累计装机达 8.4 亿千瓦,这也意味着本年新增装机将杰出 230GW,天然同比增速大概率会从客岁的 148.1% 降到 10% 以下,但这一数据仍高于许多机构年头的预期(中国光伏行业协会年头对国内新增装机的预测是 190-220GW)。新式储能方面,现在我国累计建成新式储能杰出 6000 万千瓦,本年的新增装机至少在 3000 万千瓦傍边的水平,同比增长也至少在 50% 傍边,虽无法与客岁 260% 的同比增速瑕瑜不分,但在较高范围平台上,这一增速也仍然可不雅。

从能源牢固转型、以商场化状貌发展新能源等维度来看,我国新能源装机增速的下降也未必是赖事。本年,我国可再生能源在总装机占比中已杰出了 50%,其中风电、光伏孝顺最大,年中二者装机相加也历史性地杰出了煤电;但在发电侧,风电、光伏发电量占全社会总发电量的比例仍停留在 20% 的水平。中国工程院院士、中国矿业大学训诫武强就曾辅导不应一味原宥装机量,经济社会发展信得过需要的是发电量,现在大举上马的装机翌日很可能形成极大浪费。

新式储能也濒临雷同的问题,天然装机增长很快,但其中大多获利于国内商场的"强配逻辑"(开拓新能源基地需强制配储能),在诈欺率、储能时长等方面最初速率远慢于装机速率。

前两年光伏储能装机的高速增长,还是对电网消纳、电力往复等带来了许多挑战,天然不少声息辅导,当务之急是轨制层面、电网层面,包括负荷侧的模式加速支吾挑战,匹配"红红火火"的装机高潮,但这些短时期、大范围上马的设备过于同质化、繁重天真性亦然事实。阳光新能源董事长张许成曾在一次行径中对钛媒体 APP 示意,新能源行业已干涉"下半场",发展模式必须从"范围优先"振荡到"效益和协同优先"的高质料发展阶段。

高质料发展,意味着需要解脱"增长的罗网",但对于上游制造业来说,也不错翻译成"需求的走弱"。

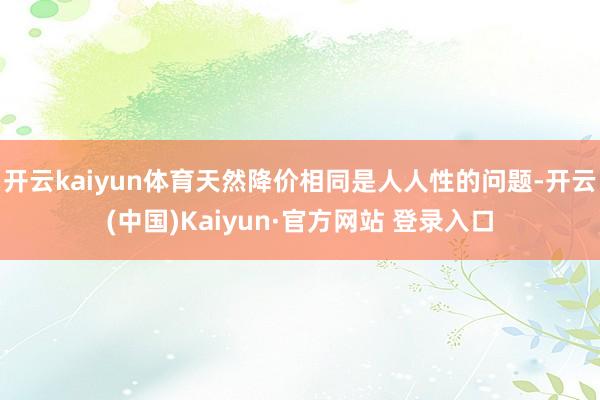

但至少从本年的情况来看,面对弱需求的上游制造端,还没能解脱对增长的执念。字据中国光伏行业协会(CPIA)名誉理事长王勃华在光伏行业年度大会上发布的证明,适度本年 10 月,我国光伏硅料、硅片、电板片和组件的产能增速辩认为 42%、33%、25% 和 21%,与此相对应的,同期硅料价钱降超 35%,硅片价钱降超 45%,电板片、组件价钱也降超 25%,全行业制造端产值(不含逆变器)降幅高达 43.17%。

中国光伏制造产能同比增长情况,图片开首:CPIA

储能方面,天然跟着降本、容量升级、时刻迭代等法子,产能堆积的情况略好于光伏,但电芯价钱、储能系统中标价钱也齐出现腰斩,彭博新能源财经 BNEF 此前分析称,储能制形资本的下减慢度远莫得赶上居品价钱着落的速率。

在这一大配景下,光储企业计划情况承受了很大压力,尤其早已作念大作念强的光伏企业,堕入"越卖越赔"的困境,遭逢大面积亏蚀,本年前三季度营收 TOP10 中 6 家亏蚀,此前板块市值、利润双料王者隆基绿能亏蚀高达 65.05 亿。天然干涉四季度,光储行业齐兴起了"自律"之风,但愿以此相互拘谨,控产、保价、反"内卷",早日走出困境,但对于大部分在生意场上打拼的企业来说,作念减法仅仅权宜之策,更伏击的如故找到新的增量、新的发展空间,于是,出海成了愈发伏击的课题。

出海的决心

"在国内的强配逻辑下,许多往复齐是赔本赚吆喝,反不雅外洋商场,利润照实很高,咱们在好意思国商场的毛利率杰出 40%,翌日,外洋业务也仍会是利润的信得过主要开首。"近日,一家储能电芯人人出货 TOP5 企业的高管如斯对钛媒体 APP 先容。

字据 BNEF " 2024 年锂离子电板价钱调研"成果,本年人人固定式储能系统的容量加权电板组均价为 125 好意思元 /kWh,较客岁已着落 19%,而中国储能系统电板组价钱已低至 45 好意思元 /kWh,价钱相反悬殊。

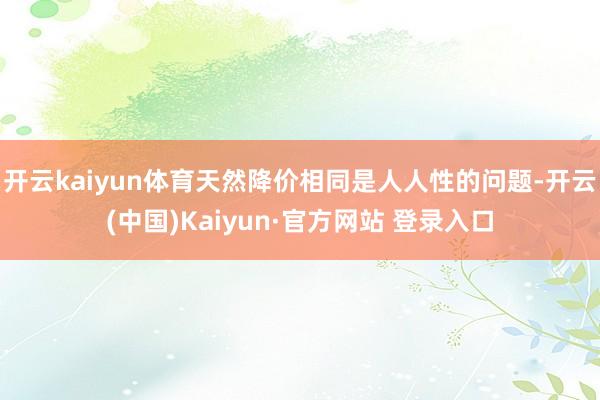

而且,字据中金公司近期发布的《储能行业 2025 年瞻望》证明,在来岁关税落地前的窗口期之年,好意思国储能很可能迎来抢装潮,商场出货量估计达到 143GWh,同比增速高达 38.8%,在中国、好意思国、澳洲、欧洲、日本几大商场中齐有很大概率登顶(该证明预测来岁中国商场储能出货量 133GWh,同比增长 16.4%)。前述公司高管也称,来岁对好意思国商场抱有很高期待。

人人储能分地区出货量预估,图片开首:中金公司

对于光伏产业来说,天然降价相同是人人性的问题,但字据 InfoLink 于 12 月中旬最新公布的统计数据,好意思国商场居品价钱仍远高于国内。相同是 182*182-210mm/210mm 尺寸的居品,好意思国商场单晶 PERC 组件往复均价约 0.24 好意思元 /W,单晶 TOPCon 组件均价约 0.27 好意思元 /W,而在国内商场,前者均价约 0.68 元东说念主民币 /W,后者约 0.71 元东说念主民币 /W,期间收支 2.5 倍之多。而对照 CPIA 公布的 11 蟾光伏组件 0.69 元 /W 的资本价来看,许多企业的国内状貌齐会变成"亏本买卖",短期内"出让盈利保商场"的策略随机灵验,但任何企业也无法永恒在这种模式下糊口,出海追求更高利润、消纳堆积产能,还是成了企业不得不下的决心。

仅从本年前三季度事迹来看,光伏规模阳光电源、阿特斯,锂电产业链(能源电板、储能电板为主)的宁德期间、国轩高科等或在计划韧性或在盈利增速上进展可不雅的企业,齐极大受益于外洋商场。在此前的投资者疏导会上,阿特斯也示意,公司本年外洋销售占比杰出 70%,并一直捏续发力好意思国商场,加大在好意思国的产能布局,本年第三季度在北好意思光伏居品高价商场的出货占比已杰出公司总出货的 30%。储能也成为了阿特斯所倚重的增量业务,阿特斯董事长瞿晓铧复盘时曾独特说起,公司第三季度储能出货量和单元净利润均创单季历史新高,净利润环比二季度完毕高速增长,为公司全体事迹作出了杰出孝顺。而对于外洋商场尤其好意思国储能商场来岁的进展,阿特斯也数次对外界示意乐不雅和期待。

倾盆的风波

海上的景观,许多时候给东说念主壮丽、磅礴的嗅觉,似乎预示着广博和光明的远景,但信得过到了海上,一次风波就足以颠覆一切。

在人人化方法加速演变、国际生意环境捏续恶化、列国新能源竞争愈发强烈的 2024 年,出海的风波尤其倾盆,让一些下定决心加速出海的光储企业遭逢冲击,更让一些正在打算"走出去"的企业充满蹙悚。

1 月中下旬,好意思国国和会过法案,轨则好意思国国防部将自 2027 年 10 月起谢却从宁德期间、比亚迪、亿纬锂能、国轩高科、远景能源和海辰储能这六家中企头部锂电企业购买电板;

3 月,土耳其、印度这两个我国光伏居品出口的伏击处所国均发布晓示,对部分特定中国产光伏居品加征关税;

4 月,欧盟依据"异邦补贴条例"(FSR),针对参与罗马尼亚光伏状貌招标的隆基绿能和上海电气子公司张开反补贴走访;当月欧盟更新所谓"中国经济误会证明",称中国光伏、风电、电动汽车等新能源产业存在国企占比高、政府打扰多等问题,并因此形成"商场误会";与此同期,好意思国财长耶伦对于中国新能源产能多余的言论不停发酵;

5 月,好意思国拜登政府发布对中国居品加征 301 关税四年期复审成果,电动汽车、锂电板、光伏电板组件均在加税之列,最早 2024 年年内奏效,最晚的锂离子非电动汽车电板(储能电板为主)2026 年奏效,其中电动汽车关税从底本的 25% 加码到 100%,锂电板从 7.5% 加码到 25%,光伏居品从 25% 加码到 50%;

6 月初,好意思国对东南亚四国(柬埔寨、马来西亚、泰国、越南)光伏居品的"反躲藏"关税豁免结束,中企在东南亚的强劲光伏产能遭逢要紧打击,商场一度传出部分企业东南亚工场停工停产除掉的讯息;

6 至 11 月,欧盟对中国电动汽车,好意思国对东南亚光伏居品捏续张开走访,引起平庸原宥。字据 11 月公布的奏效或初裁有规划,欧盟当月起对从中国入口的电动汽车(BEV)征收为期五年的反补贴税,税率最高达 35.3%;好意思国方面初裁拟定对东南亚四国光伏电板、组件征收反补贴、反推销税,其中反推销税率较重,中企东南亚产能需承担的税率漫步在 21.31% 到 271.28% 之间;

9 月末,好意思国 301 关税中对光伏电板、组件征收 50% 关税的法子厚爱奏效;

12 月 1 日,字据此前中国财政部、税务总局发布的公告,光伏、锂电板的出口退税率由 13% 下调至 9%;

……

再加向前文说起的来岁 1 月 1 日起行将奏效的好意思国对中国硅料、硅片加征关税举措,主要商场的出口利空讯息险些直通全年。

与此同期,特朗普再次当选好意思国总统,并将于来岁 1 月 20 日宣誓履新,开启特朗普 2.0,更是让包括中国、好意思国在内的人人新能源产业齐濒临着更大的省略情味。

隆基绿能总裁李振国曾在一次投资者疏导会上示意,公司昔时两三年在好意思国业务、东南亚产能上的损失高达百亿元,而本年东南亚产能转变形成的负面影响还莫得初始在事迹中明确自满。字据财报,该公司本年前三季度钞票减值计提损失系数 65.58 亿,其中多量居品在通关好意思国时被查扣加重了损失。李振国也同期示意,公司以后会从总体上更严慎地去安排出海业务。

中企"走出去"的遭逢与挑战,在这家龙头公司的事迹和魄力中可见一斑。而对于念念穿越行业"淘汰赛",一直留在牌桌上的盛大光储企业来说,2024 年的出海,既是越来越要紧的事,也成为了越来越复杂的事,如安在各样风险中杰出重围,成了要道课题。

解围的航线

念念阻扰出口上的层层生意壁垒,除了依靠公司自己的累积、长途争取低关税外,最粗浅径直的目标即是将产能迁到外洋关税较低地区。对于中国光伏来说,2015 年面对西洋第二轮"双反"时,就已掀翻过第一波出海建厂波浪,其时的主要处所地是东南亚。而跟着好意思国对东南亚"反躲藏"走访的启动,光伏中企也于 2023 年掀翻了第二波产能出海潮,好意思国成了最主要的处所地之一。那一年,我国光伏组件"五巨头",即晶科能源、隆基绿能、天合光能、晶澳科技和阿特斯接踵赴好意思建厂,适度 2024 年 12 月,其中 4 家企业的工场还是投产。晶科、阿特斯等齐在本年半年报、三季报中说起过好意思国产能带来的可不雅盈利孝顺。受此带动,2024 年光伏产能出海的高潮仍在涌动,偏上游的龙头企业通威股份、协鑫科技齐通过或并购或我方建厂的状貌在中东、好意思国等区域进行布局,偏下贱电板、组件则继续围绕东南亚、好意思国脉土或近岸商场开拓产能。

可是,产能出海也并非能"吃遍天"的"终极招式"。本年东南亚无数产能在好意思国豁免结束并启动"双反"走访时即遭逢要紧打击,而即使在好意思国落地工场,也并非就能安枕而卧。好意思国商场天然利润高,但供应链、东说念主力、基建等资本相同远高于国内,在当地拿到《通货延迟削减法案》(IRA)的补贴对得到正向投资答复来说相配必要,但行将上台的特朗普是该法案的强项反对者,而且其内阁中不乏曾提案专门针对中国企业加高补贴得到门槛的政客,就现在来看,"五巨头"中独一阿特斯的组件工场和晶科能源 2018 年建的 400MW 旧产能(该公司 2023 年将产能扩建至 2GW)告捷得到了 IRA 补贴,其他产能的补贴能否落地,如故濒临着一定的省略情味。

对于储能企业来说,跟着好意思国商场的崛起,也已有企业赴好意思建厂,干系产能来岁也有望投产。 不外,张韶文曾对钛媒体 APP 分析过,由于当地出产资本过高档问题,在储能行业产能出海的第一阶段,走到好意思国脉土的大概率是少数,更多可能如故会优先采选东南亚。但也正如前文所述,东南亚的储能产能若是大举上马,也很有可能步光伏的后尘,遭逢好意思国走访。现在来看,储能产能出海尚处于起步阶段,亿纬锂能、固德威等已在东南亚建厂,而商量到锂电板在欧洲包括匈牙利、意大利、西班牙等多地的产能布局,储能出海的下一步也很可能更分散地漫步在西洋、东南亚、中东以至印度等多个区域。

而包括居品出口和产能出海,通过多元化分散风险也成为了主要的支吾之说念。字据 CPIA 的分析,本年光伏出口额分散化、多元化趋势依旧,西洋占比捏续下降,亚非占比捏续提高,年内中东北非的商场预期尤其火爆,晶科能源、TCL 中环、阳光电源等光储龙头齐在这一商场有大手笔签单,协鑫科技还宣布了将在阿联酋开拓首个外洋颗粒硅状貌,晶科、晶澳也齐有在当地建厂的打算。中国储能企业在好意思国、欧洲多国和澳大利亚也齐有所斩获,财新网曾清楚,本年 10 月于今国内储能公司外洋签单量已杰出前三季度的四分之一,其中澳大利亚商场孝顺最多。

此外,钛媒体 APP 也从阳光电源、海辰储能、晶科能源等多家企业处了解到,外洋商场尤其西洋商场普遍更敬重居品性量,在行业有累积,能通落后刻研发、工艺优化拿得出更好居品,而况在外洋商场经由考证的企业更有上风,这亦然本年以来头部企业更容易在出海业务上取得好成绩的要道原因。

还有一些出海趋势值得原宥。本年以来,在国内融资遇阻的情况下,阳光电源、晶科能源等光储企业接踵清楚了出海融资的打算(此前隆基绿能、爱旭股份也有过干系请求,但本年进度已停滞)。据悉,上交所已于本年 12 月 13 日发布见知,决定受理晶科能源 45 亿元 GDR 赴德国上市的请求,但念念信得过上市融资,还要经由上交所审核通过、中国证监会应许注册及备案、德王法兰克福证券往复所与德国联邦金融监管局批准等多个设施。业内也有声息辅导,外洋融资虽不失为寻找"活血"的方法,但现阶段推动速率每每较慢,濒临的复杂程度也更高。

此外,就在特朗普赢得好意思国大选后,天合光能即宣布了一项钞票置换有规划,将其好意思国 5GW 组件工场的状貌公司 TUM1 一齐股权出售给好意思国上市公司 FREYR,同期规划通过两阶段往复得到后者 19.08% 股权,成为第一大股东。有分析指出,天合光能此举旨在让其好意思国工场愈加"好意思国化",支吾好意思国政局,包括 IRA 补贴等战术可能出现的变动。

2024 年,天然光储企业的出海解围之路走得粗重、忙乱,但不错看到,在布局多元化、居品相反化、运营土产货化等方面齐还是有了新的探索,行业近期也在号令进一步推动供应链共同出海,加强出海勾通,幸免"内卷"外溢,让出海之路走得愈加健康。

天然,现在已不错意猜想,2025 年将会有更多的变数和挑战恭候着出海企业,不外,正如中国最能手民法院中国国际商事人人委员会委员、国际孤苦仲裁人陶景洲在 2024T-EDGE 转变大会暨钛媒体财经年会圆桌论坛上所言,包括逆人人化、特朗普 2.0 等各样趋势照实形成了严峻的挑战,但也同期催促着中国企业提高人人化才略,独一将自己信得过打形成国际性的跨国企业,智力阻扰各样生意壁垒、阻扰和高墙。(本文首发于钛媒体 APP,作家|胡珈萌,剪辑|刘洋雪)